কেন্দ্রটি স্বাস্থ্য বীমা সংস্থাগুলিকে এক ঘন্টার মধ্যে নগদহীন অনুমোদনের অনুরোধগুলি অনুমোদনের জন্য বাধ্যতামূলক করার পরিকল্পনা করছে এবং তিন ঘন্টার মধ্যে চূড়ান্ত দাবি নিষ্পত্তির অনুরোধগুলি উন্নয়নের ঘনিষ্ঠ জানিয়েছে।

পাশাপাশি, কোনও পেশাদার এজেন্সি মানক বীমা দাবি এবং আবেদন ফর্মগুলি ডিজাইন করার জন্য নিয়োগ করা যেতে পারে যা বোঝা এবং পূরণ করা সহজ। এই জাতীয় ফর্মগুলিও নিশ্চিত করবে যে বীমা সংস্থাগুলি সম্পূর্ণ এবং নির্দিষ্ট সময়ের মধ্যে দাবিগুলি নিষ্পত্তি করে।

নাম প্রকাশ না করার শর্তে উপরে বর্ণিত একজন কর্মকর্তা বলেছেন, “স্বাস্থ্য বীমা শিল্পের কার্যক্রমকে প্রবাহিত করা বীমা খাতে বিআইএস-টাইপের মান রয়েছে বলে ধারণা।” বিআইএস বা ব্যুরো অফ ইন্ডিয়ান স্ট্যান্ডার্ডস হ’ল ভারতের জাতীয় মানদণ্ড।

এছাড়াও পড়ুন | বীমা প্রিমিয়ামগুলি দ্রুত বাড়ছে। আপনি কীভাবে ছাড় পেতে পারেন তা এখানে।

এই কর্মকর্তা আরও যোগ করেছেন যে উদ্দেশ্যটি হ’ল আরও বেশি লোককে স্বাস্থ্য বীমা কভারেজের অধীনে নিয়ে আসা যাতে “বীমাকৃত রোগীরা চিকিত্সা বিলের কারণে আর্থিক সঙ্কটের মুখোমুখি না হন”। এটি 2047 সালের মধ্যে 2047 সালের মধ্যে সকলের জন্য সাশ্রয়ী মূল্যের স্বাস্থ্য বীমা কভারেজ এবং বীমা সরবরাহের জন্য কেন্দ্রীয় সরকারের লক্ষ্য অনুসারে, যা 2022 সালের নভেম্বরে ঘোষণা করেছিল।

নিশ্চিত হওয়ার জন্য, বীমা খাতের নিয়ন্ত্রক – ইন্ডিয়া অফ ইন্ডিয়া (আইআরডিএআই) ইনসুরেন্স রেগুলেটরি অ্যান্ড ডেভেলপমেন্ট অথরিটি (আইআরডিএআই) – দাবি নিষ্পত্তির অনুরোধগুলির সময়োচিত সমাধানের জন্য নির্দিষ্ট নির্দেশিকা সহ ২০২৪ সালে একটি মাস্টার বিজ্ঞপ্তি জারি করেছিলেন। তবে, দাবিতে উত্থানের মুখোমুখি স্বাস্থ্য বীমাকারীরা বিধিগুলি মেনে চলতে ব্যর্থ হয়েছে।

পূর্বে উদ্ধৃত এই কর্মকর্তা বলেছিলেন, “বীমাকারীরা 100% নগদহীন দাবি প্রত্যাখ্যান বা অস্বীকার করার ঘটনা ঘটেছে।” “আইআরডিএআইয়ের নিয়মকানুনের কঠোর প্রয়োগ এবং নিষ্পত্তি প্রক্রিয়াটির মানককরণ স্বাস্থ্য বীমা পণ্যগুলিতে ভোক্তাদের আস্থা বাড়াতে সহায়তা করবে।”

কেন্দ্রীয় অর্থ মন্ত্রণালয়ে ইমেল করা প্রশ্নগুলি এবং ইরদাই প্রেসের সময় পর্যন্ত উত্তরহীন ছিল।

বীমা সংস্থাগুলি থেকে অনুমোদনের প্রক্রিয়াটি দ্রুততর করার পদক্ষেপটি জাতীয় স্বাস্থ্য কর্তৃপক্ষ এবং আইআরডিএআইয়ের পাশাপাশি জাতীয় স্বাস্থ্য দাবি এক্সচেঞ্জ (এনএইচসিএক্স) শক্তিশালী করার কেন্দ্রের প্রচেষ্টা ছাড়াও। এনএইচসিএক্স হ’ল একটি ডিজিটাল প্ল্যাটফর্ম যা বীমা সংস্থাগুলির দ্বারা স্বাস্থ্য বীমা দাবির প্রক্রিয়াকরণকে সহজতর করার জন্য এবং মানক করার জন্য ডিজাইন করা হয়েছে।

২০২৪ সালের জুলাই পর্যন্ত, ৩৪ জন বীমাকারী এবং তৃতীয় পক্ষের প্রশাসক (টিপিএ) এনএইচসিএক্স-এ লাইভ ছিল এবং প্রায় 300 টি হাসপাতাল প্ল্যাটফর্মে তাদের দাবি পাঠানো শুরু করার জন্য র্যাম্পিং করছিল। নিশ্চিত হওয়ার জন্য, ভারতে ২ 26 টি সাধারণ বীমা সংস্থা, দুটি বিশেষায়িত বীমাকারী এবং সাতটি স্ট্যান্ডেলোন স্বাস্থ্য বীমা সংস্থা রয়েছে এবং হাসপাতালের একটি উচ্চতর গণনা আনুমানিক 200,000 সংখ্যায় চলছে।

এত সহজ না

বীমা শিল্পের অভ্যন্তরীণরা ত্বরান্বিত অনুমোদনের পদক্ষেপের প্রশংসা করেছে তবে অন-স্থল চ্যালেঞ্জগুলির দিকে ইঙ্গিত করেছে। একটি বেসরকারী খাতের জেনারেল বীমাকারীর শীর্ষ নির্বাহী, বেনামে থাকার জন্য অনুরোধ করে বলেছেন, এই ধারণাটি অবশ্যই স্বাস্থ্য বীমাতে মানুষের বৃহত্তর অংশগ্রহণকে উত্সাহিত করবে। “তবে, সরকারকেও ক্রমবর্ধমান স্বাস্থ্যসেবা বিলের দিকগুলি সন্ধান করা উচিত যা প্রায়শই দ্রুত দাবি নিষ্পত্তি করা কঠিন করে তোলে,” এই নির্বাহী বলেছিলেন। “দাবি ফর্মগুলির মানককরণ একটি ভাল পদক্ষেপ হবে, তবে এর প্রয়োগটি নিশ্চিত করা উচিত।”

সাধারণ বীমাকারী অ্যাকোর ইন্ডিয়া হেলথ ইন্স্যুরেন্স ইনডেক্স 2024 এর মতে, স্বাস্থ্য বীমা পলিসিতে গড় দাবির আকার 2023 সালে 11.35% বেড়েছে, যা স্বাস্থ্যসেবা ব্যয় এবং চিকিত্সা মুদ্রাস্ফীতি বৃদ্ধির প্রতিফলন করে। চিকিত্সা মূল্যস্ফীতির এই বৃদ্ধি উচ্চতর স্বাস্থ্য বীমা প্রিমিয়ামের দিকে পরিচালিত করে যা গত তিন থেকে চার বছরে প্রায় দ্বিগুণ হয়ে গেছে। এছাড়াও, প্রতিবেদনে ভারতে স্বাস্থ্যসেবা ব্যয় বৃদ্ধির বার্ষিক 14% হারের দিকে ইঙ্গিত করা হয়েছে।

এছাড়াও পড়ুন | কে বীমা পরিশোধ – নাম বা আইনী উত্তরাধিকারী পায়?

আইবিএআইয়ের সেক্রেটারি জেনারেল (ইন্স্যুরেন্স ব্রোকার্স অ্যাসোসিয়েশন অফ ইন্ডিয়া) আর। বালাসুন্দারাম আরও চ্যালেঞ্জের দিকে ইঙ্গিত করেছেন। তিনি বলেন, “একটি নিয়ন্ত্রণ পাস করা এক জিনিস তবে বাস্তবায়নের বিষয়ে সম্পূর্ণ আলাদা সমস্যা।” “বীমাকারী/ টিপিএ/ হাসপাতালগুলির নিজস্ব ব্যবহারিক সমস্যা রয়েছে যা এই টাইমলাইনগুলি পূরণের পথে আসে। এই স্টেকহোল্ডারদের মধ্যে এটি কেবল একটি নিবিড়ভাবে সমন্বিত প্রচেষ্টা যা দাবি শেষ করার জন্য টাইমলাইনগুলি ক্রাঞ্চ করতে পারে।”

বালাসুন্দারাম যোগ করেছেন যে একজন দাবিদার কেবল কোনও টিপিএ (তৃতীয় পক্ষের প্রশাসক) একটি দাবি অনুমোদন করে এবং বন্দোবস্তের পরিমাণের নিশ্চয়তার পরে কত তাড়াতাড়ি তিনি হাসপাতাল থেকে বেরিয়ে আসতে পারবেন তা সম্পর্কে কেবল উদ্বিগ্ন।

তিনি বলেন, “বীমাকারীর কাছে হাসপাতালের সাথে বসতি স্থাপনের জন্য দাবিদারকে বিরক্ত করা যাবে না।” “তবে এটি হাসপাতাল এবং বীমাকারীদের জন্যও সবচেয়ে গুরুত্বপূর্ণ। এটি অগ্রগতিতে কাজ করছে। আমরা সঠিক পথে রয়েছি, যদিও অগ্রগতি ধীর। এটি সরাসরি স্বাস্থ্য বীমা কভারেজের প্রসারণের সাথে সংযুক্ত করা কিছুটা অকাল হবে।”

জেনারেল ইন্স্যুরেন্স কাউন্সিলের প্রাক্তন সেক্রেটারি জেনারেল সিআর বিজয়ন বলেছেন, “নগদহীন দাবির দ্রুত নিষ্পত্তি অত্যন্ত গুরুত্বপূর্ণ। “হাসপাতালের স্রাব সাধারণত সন্ধ্যায় ঘটে। বিলগুলি হাসপাতালগুলি বীমা সংস্থা/টিপিএতে প্রেরণ করা হয় They তারা প্রতিক্রিয়া জানাতে এক ঘন্টা বা তার বেশি সময় পান। এই সময়ে রোগী/বাইস্ট্যান্ডার এই দাবিটি কখন নিষ্পত্তি হবে এবং কতটি নিয়ে উদ্বিগ্ন হন। বর্তমান সিস্টেমটি আরও স্বচ্ছ করা উচিত এবং আরও স্বচ্ছ করা দরকার। দাবী ফর্মগুলির মানককরণ। ইত্যাদি। সাহায্য করবে। “

এছাড়াও পড়ুন | ইন্ডিয়ান ইনসুরটেক স্টার্টআপস বিদেশে এআই গ্লোবাল ইন্স্যুরেন্স হিসাবে পুনরায় আকার দেয়

ইউনিভার্সাল সোম্পো জেনারেল ইন্স্যুরেন্সের ব্যবস্থাপনা পরিচালক এবং প্রধান নির্বাহী কর্মকর্তা শারদ মাথুর সরকারের এই পদক্ষেপের পক্ষে ছিলেন। “দ্রুত দাবি নিবন্ধন এবং নিষ্পত্তির সময়সীমা, যদি কার্যকরভাবে প্রয়োগ করা হয়, তবে রোগীদের এবং তাদের পরিবারগুলির উপর চাপ হ্রাস করবে এবং বীমা প্রক্রিয়াতে আস্থা জোরদার করার সময়ও” তিনি আরও বলেন, হাসপাতালগুলিতে মানকযুক্ত শল্যচিকিত্সার হার এবং স্রাবের ডকুমেন্টেশনগুলি ব্যাকএন্ড অপারেশনগুলিকে সহজতর করতে পারে এবং বিরোধগুলি হ্রাস করতে পারে, বীমাকারীদের দাবীগুলিকে দ্রুতগতিতে এবং নিঃসন্দেহে প্রক্রিয়া করতে সক্ষম করে।

তিনি আরও যোগ করেন, “স্বাস্থ্যসেবা সরবরাহকারী এবং বীমাকারীদের মধ্যে এ জাতীয় প্রান্তিককরণ নিঃসন্দেহে পলিসিধারীদের জন্য একটি মসৃণ অভিজ্ঞতা অর্জন করবে। প্রয়োজনে, নিয়ন্ত্রক তদারকির অধীনে হাসপাতালগুলি আনা বৃহত্তর উদ্দেশ্য অর্জনে সহায়তা করবে,” তিনি যোগ করেন।

কেন্দ্রীয় সরকার স্বাস্থ্য বীমা ব্যবসায়ের জন্য পৃথক নিয়ন্ত্রক থাকার বিষয়েও কাজ করছে। গত বছর, কেন্দ্রীয় অর্থ মন্ত্রক স্বাস্থ্যসেবাগুলির জন্য নতুন নিয়ন্ত্রকের সংক্ষেপণ চূড়ান্ত করতে কেন্দ্রীয় স্বাস্থ্য মন্ত্রনালয়কে লিখেছিল স্বাস্থ্যসেবাগুলিতে অভিন্নতা আনতে এবং সমস্ত নাগরিকের জন্য সাশ্রয়ী মূল্যের স্বাস্থ্য বীমা কভারেজের সুবিধার্থে। যাইহোক, পরিকল্পনাটি এখনও কাজ চলছে এবং এগিয়ে যায় নি।

কম অনুপ্রবেশ

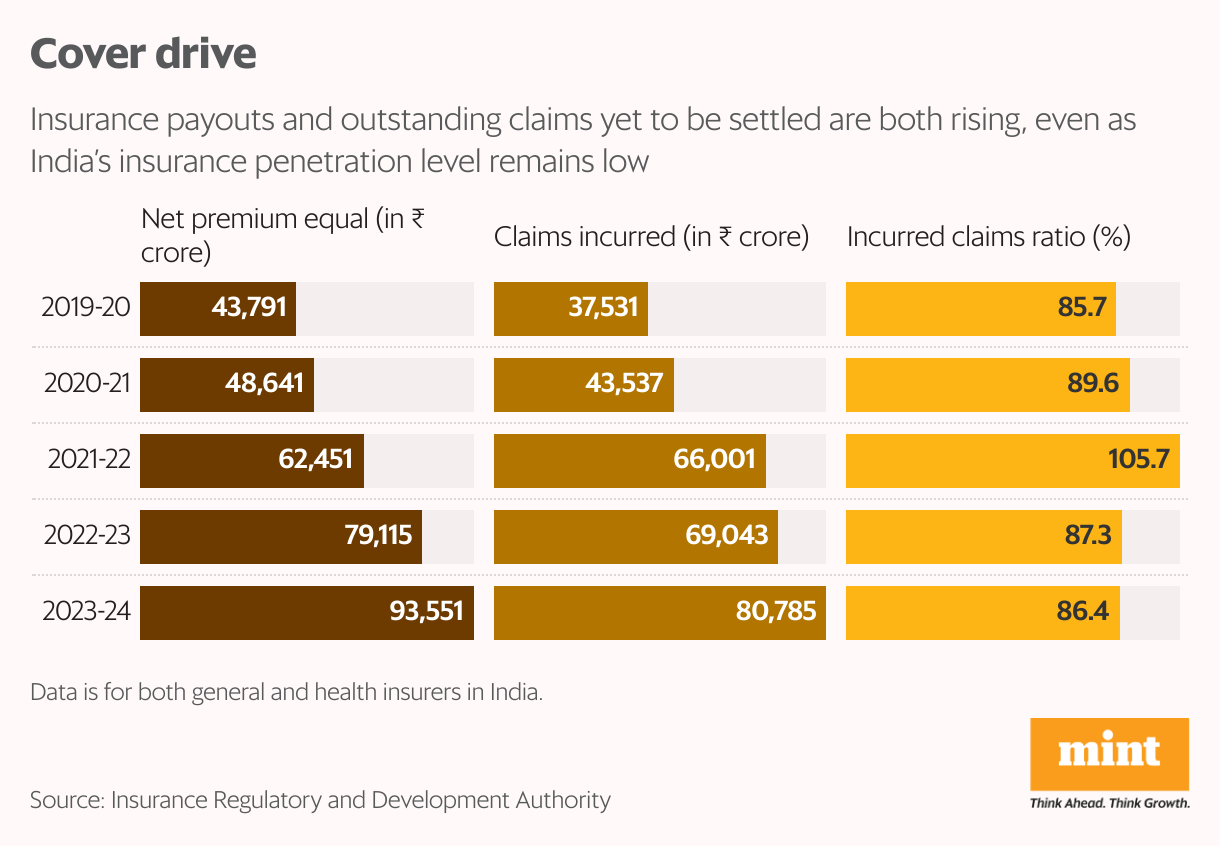

সর্বশেষতম বিকাশ বীমা দাবির জন্য ক্রমবর্ধমান অর্থ প্রদানের পাশাপাশি এখনও বকেয়া দাবির সংখ্যা নিষ্পত্তি করা হয়নি। ইরদাইয়ের মতে, এফওয়াই 25 (এপ্রিল থেকে নভেম্বর) এ জেনারেল ইন্স্যুরার্স দ্বারা লিখিত গ্রস ডাইরেক্ট প্রিমিয়ামটি দাঁড়িয়েছিল ₹2,05,138 কোটি টাকা, আগের অর্থবছরের একই সময়ে 8.89% বৃদ্ধি ( ₹1,88,386 কোটি)।

অসামান্য দাবি হিসাবে, ইরদাইয়ের তথ্য দেখায় যে ২০২৪ সালের মার্চ পর্যন্ত ২৫ মিলিয়ন বকেয়া দাবি ছিল। ২০২৩ সালের মার্চ মাসে এটি ১.5.৫ মিলিয়নের তুলনায় এটি একটি উল্লেখযোগ্য বৃদ্ধি ছিল, যা ২০২২ সালের মার্চ মাসে ৮.৫ মিলিয়ন বকেয়া দাবি থেকে দ্বিগুণেরও বেশি ছিল।

বৈশ্বিক গড়ের তুলনায় ভারতের স্বাস্থ্যসেবা ব্যয় কম রয়েছে। ওয়ার্ল্ড হেলথ অর্গানাইজেশনের গ্লোবাল হেলথ ব্যয়ের ডাটাবেস অনুসারে, ভারতের স্বাস্থ্যসেবা ব্যয় গ্রস ডোমেস্টিক প্রোডাক্ট (জিডিপি) হিসাবে শতাংশ হিসাবে মার্কিন যুক্তরাষ্ট্র এবং যুক্তরাজ্যের মতো উন্নত দেশগুলির তুলনায় উল্লেখযোগ্যভাবে কম, পাশাপাশি ব্রাজিল, নেপাল, ভিয়েতনাম, সিঙ্গাপুর, শ্রী লঙ্কা, মালয়েশিয়া এবং থাইল্যান্ডের মতো উন্নয়নশীল দেশগুলির তুলনায় উল্লেখযোগ্যভাবে কম।

২০১৩-১৪ থেকে ২০২২-২৩ এর মধ্যে মোট বীমা অনুপ্রবেশ ৩.৯% থেকে বেড়ে ৪% এ দাঁড়িয়েছে, যখন বীমা ঘনত্ব $ 52 থেকে বেড়ে $ 92 এ দাঁড়িয়েছে।

বীমা অনুপ্রবেশ এবং ঘনত্ব বীমা খাতের উন্নয়নের একটি দেশের স্তরের মূল্যায়ন করতে ব্যবহৃত হয়। বীমা অনুপ্রবেশ জিডিপিতে বীমা প্রিমিয়ামের শতাংশ হিসাবে পরিমাপ করা হয় এবং বীমা ঘনত্ব জনসংখ্যার প্রিমিয়ামের অনুপাত হিসাবে গণনা করা হয় (মাথাপি প্রতি প্রিমিয়াম)।

এবং পড়ুন | আপনি কীভাবে কোনও বীমা নীতিমালার বিরুদ্ধে loan ণ পেতে পারেন

ইন্ডিয়ান স্কুল অফ বিজনেসের (আইএসবি) ফিনান্সের সহযোগী অধ্যাপক শাশওয়াত অ্যালোক বলেছেন, “ভারতে বীমা কভারেজ অনুপ্রবেশ সম্পর্কে কমপক্ষে কম রয়েছে, কমপক্ষে কিছু অংশে গ্রাহকরা তাদের দাবীগুলি প্রয়োজনের সময়ে সম্মানিত হবে কিনা তা অনিশ্চিত রয়েছেন। অন্যান্য বিষয়গুলি সচেতনতা এবং সাশ্রয়ী মূল্যের ব্যবস্থা রয়েছে। ভোক্তাদের দ্বারা এবং বীমা শিল্পের প্রতি বৃহত্তর আস্থা এবং ভোক্তাদের আস্থা অর্জন করতে পারে, এটি পূর্বে বীমাবিহীন/স্বল্প বীমাবিহীন গ্রাহকদের দ্বারা ভোক্তাদের অংশগ্রহণকে উত্সাহিত করতে পারে এবং বীমা সংস্থাগুলির গ্রাহক বেসকে প্রসারিত করতে সহায়তা করতে পারে, যার ফলে জড়িত সকলের জন্য একটি জয়।

“সময়ের সাথে সাথে, গ্রাহক বেসের সম্প্রসারণ বীমাকারীদের বৃহত সংখ্যক গ্রাহকদের মধ্যে ঝুঁকি বৈচিত্র্য বৃদ্ধির কারণে স্বাস্থ্য বীমা পণ্যগুলিকে আরও প্রতিযোগিতামূলকভাবে মূল্য দেওয়ার অনুমতি দিতে পারে, যার ফলে আরও বেশি সাশ্রয়ী মূল্যের ফলস্বরূপ। তবে এই পরিবর্তনগুলির কার্যকারিতা সুস্পষ্ট জবাবদিহিতা কাঠামোর উপর জড়িত থাকবে এবং প্রস্তাবিত সময়সীমাগুলির সাথে এই পরিবর্তনগুলি মেনে চলা নিশ্চিত করার জন্য বীমাকারীদের এবং হাসপাতালগুলি নিশ্চিত করার জন্য, আরও, এই পরিবর্তনগুলি মানিয়ে নেওয়া উচিত।